CSR-ის ისტორია

მოვლენები, სტანდარტები, შეთანხმებები, რომლებმაც პირდაპირ ან ირიბად გავლენა მოახდინეს კორპორაციული პასუხისმგებლობის ჩამოყალიბებასა და განვითარებაზე

მოვლენები, სტანდარტები, შეთანხმებები, რომლებმაც პირდაპირ ან ირიბად გავლენა მოახდინეს კორპორაციული პასუხისმგებლობის ჩამოყალიბებასა და განვითარებაზე

მოგების მომტანი საქმიანობის (ანუ ბიზნეს საქმიანობის) ეთიკურ პრინციპებზე დაფუძნების ტრადიცია უძველესი დროიდანვე არსებობს. მე-19 საუკუნის მეორე ნახევრიდან, ინდუსტრიული რევოლუციის, ბიზნესის სწრაფი განვითარებისა და ზეგავლენის ზრდის შედეგად, დასავლეთის ქვეყნებში ყურადღების საგანი ხდება საზოგადოების მიმართ ბიზნესის პასუხისმგებლობის ცალკეული ასპექტები (მაგ.: სამუშაო პირობები, ფილანთროპია).

თანამედროვე გაგებით კორპორაციული სოციალური პასუხისმგებლობის სათავედ მე-20 საუკუნის მეორე ნახევარი უნდა მივიჩნიოთ.

უკანასკნელი წლების მანძილზე, კორპორაციული პასუხისმგებლობის/პასუხისმგებელი ბიზნესისა და მდგრადი განვითარების კონცეფციები სულ უფრო მჭიდროდ უკავშირდება ერთმანეთს.

შრომის საერთაშორისო ორგანიზაციამ (International Labour Organisation) მიიღო პირველი ექვსი საერთაშორისო კონვენცია და რეკომენდაცია შრომით უფლებებზე, რომლებიც შეეხებოდა სამუშაო საათებს, დედების დაცვას, დასაქმების მინიმალურ ასაკს, უმუშევრობას, ღამის საათებში მუშაობას.

გაერომ მიიღო „ადამიანის უფლებათა საყოველთაო დეკლარაცია“, რომელიც ფუძემდებლური დოკუმენტია ადამიანის უფლებათა სფეროში.

ამერიკელმა ეკონომისტმა, ჰოვარდ ბოუენმა (Howard Bowen) შექმნა ტერმინი „კორპორაციული სოციალური პასუხისმგებლობა“. თავის საეტაპო წიგნში „ბიზნესმენის სოციალური პასუხისმგებლობა“ (Social Responsibilities of the Businessman), ის წერდა: CSR შეეხება ბიზნესმენთა პასუხისმგებლობას გაატაროს პოლიტიკა, რომელიც საზოგადოების მიზნებისა და ღირებულებების შესატყვისია“. თანამედროვე გაგებით კორპორაციული პასუხისმგებლობის პრინციპები სწორედ ამ ხედვას ეფუძნება. ბოუენს ხშირად CSR-ის „მამად“ მოიხსენიებენ.

აშშ-ში მიიღეს კანონი თანაბარი ანაზღაურების შესახებ (The Equal Pay Act), რომელიც კრძალავს ხელფასის თვალსაზრისით გენდერულ დისკრიმინაციას.

მილტონ ფრიდმანმა გამოაქვეყნა The New York Times Magazine-ში თავისი ცნობილი სტატია „ბიზნესის სოციალური პასუხისმგებლობა მოგების ზრდაა“ (The Social Responsibility of Business is to Increase its Profits), რომელშიც იგი აყალიბებდა საკუთარ დოქტრინას და ასაბუთებდა, რომ ბიზნესს არა აქვს პასუხისმგებლობა საზოგადოების წინაშე, ის მხოლოდ საკუთარი მეწილეებისა და აქციათა მფლობელების წინაშე არის პასუხისმგებელი მოგების მაქსიმიზაციაზე.

აშშ-ს ეკონომიკური განვითარების კომიტეტმა (CED) გამოაქვეყნა პუბლიკაცია „ბიზნეს კომპანიების სოციალური პასუხისმგებლობა“ (Social Responsibilities of Business Corporations), რომელშიც განხილულია საზოგადოების ახალი მოლოდინები კომპანიების მიმართ. ნაშრომს შემოაქვს ბიზნესსა და საზოგადოებას შორის „სოციალური კონტრაქტის“ კონცეფცია, რომლის თანახმად კომპანიები არსებობენ და საქმიანობენ, თუ ამაზე საზოგადოების თანხმობა არსებობს, ამიტომაც მათ აქვთ საზოგადოების საჭიროებების დაკმაყოფილებაში წვლილის შეტანის ვალდებულება.

ჩატარდა გაეროს სტოკჰოლმის კონფერენცია „ჰუმანური გარემოს“ შესახებ, რომელზეც, სხვა საკითხებთან ერთად, განხილული იყო ბიზნესის როლი და პასუხისმგებლობები საზოგადოებაში.

დაფუძნდა მსოფლიო კომისია გარემოსა და განვითარებაზე.

ედუარდ ფრიმანმა გამოაქვეყნა წიგნი „სტრატეგიული მენეჯმენტი: დაინტერესებულ მხარეთა მიდგომა“ (R. Edward Freeman, „Strategic Management: A Stakeholder Approach“), რომელშიც ის აყალიბებს თავის „დაინტერესებულ მხარეთა თეორიას“; თეორიის თანახმად კომპანიამ ღირებულება უნდა შექმნას ყველა დაინტერესებული მხარისათვის და არა მხოლოდ მეწილეებისათვის.

ხელი მოეწერა მონრეალის პროტოკოლს ოზონის შრის დამშლელი ნივთიერებების შესახებ - გლობალურ შეთანხმებას, რომლის მიზანია სტრატოსფეროს ოზონის შრის დაცვა ოზონის დამაზიანებელი ქიმიური ნივთიერებების (ODS) წარმოებისა და მოხმარების ეტაპობრივად ხმარებიდან ამოღების გზით.

გარემოსა და განვითარების მსოფლიო კომისიამ (ე.წ. "ბრუნდტლანდის კომისიამ“) ჩამოაყალიბა მდგრადი განვითარების განმარტება.

შვედეთი გახდა პირველი ქვეყანა, რომელმაც დააწესა „ნახშირბადის გადასახადი“ (carbon tax).

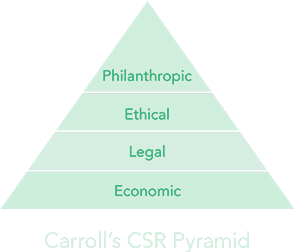

ჯორჯიას უნივერსიტეტის (აშშ) პროფესორმა არჩი ქეროლმა (Archie B. Carroll) გამოაქვეყნა თავისი ცნობილი სტატია „კორპორაციული სოციალური პასუხისმგებლობის პირამიდა: ორგანიზაციის დაინტერესებულ მხარეთა მორალური მენეჯმენტი“ (The Pyramid of Corporate Social Responsibility: Toward the Moral Management of Organizational Stakeholders), რომელშიც ავტორი განსაზღვრავს კომპანიის ძირითად პასუხისმგებლობათა სფეროებს.

გაეროს კონფერენცია გარემოსა და განვითარებაზე (ე.წ. რიოს დედამიწის სამიტი). სამიტზე მიიღეს რიოს დეკლარაცია გარემოსა და განვითარებაზე, „დღის წესრიგი 21“ (გაეროს სამოქმედო გეგმა მდგრად განვითარებაზე), აგრეთვე, ხელმოსაწერად წარადგინეს ბიომრავალფეროვნების კონვენცია და გაეროს ჩარჩოკონვენცია კლიმატის ცვლილებაზე.

ძალაში შევიდა გაეროს ჩარჩო კონვენცია კლიმატის ცვლილების შესახებ (UN Framework Convention on Climate Change /UNFCCC), რომელიც 1992 წლის რიოს სამიტზე მიიღეს. კონვენციის მიზანია ატმოსფეროში სათბურის აირების კონცენტრაციის სტაბილიზაცია და კლიმატის ცვლილების სახიფათო შედეგების პრევენცია.

კონვენცია აწესებს სათბურის აირების გაფრქვევების არასავალდებულო ზღვრებს ქვეყნებისათვის.

ჯონ ელკინგტონმა შექმნა ტერმინი „სამმაგი შედეგი“ (“triple bottom line“), რომლის თანახმად მდგრადობა გაიაზრება როგორც სოციალური, ეკონომიკური და გარემოსდაცვითი ღირებულებების ერთიანობა.

ბრიტანეთის ექვსმა კომპანიამ (London Benchmarking Group) შეიმუშავა სტანდარტი LBG - გლობალური სტანდარტი კორპორაციული სათემო ინვესტიციების შეფასების, მონაცემების გაზომვისა და ანგარიშგებისათვის.

ოფიციალურად გამოქვეყნდა ISO 14001 - გარემოსდაცვითი მენეჯმენტის სისტემის ნებაყოფლობითი საერთაშორისო სტანდარტი.

მიიღეს კიოტოს ოქმი (Kyoto protocol) - კლიმატის ცვლილების ჩარჩო –კონვენციის (UNFCCC) ფარგლებში დადებული დამატებითი საერთაშორისო შეთანხმება. კიოტოს ოქმი აწესებს ქვეყნებისთვის სათბურის აირების ატმოსფეროში გაფრქვევის კონკრეტულ (თითოეული ქვეყნისთვის განსხვავებულ) სავალდებულო ზღვრებს (ქვოტებს).

დაფუძნდა დოუ ჯონსის მდგრადობის ინდექსი - გლობალური საფონდო ინდექსი, რომელიც აფასებს მსოფლიოს წამყვანი კომპანიების საქმიანობას ფინანსურ მაჩვენებლებთან ერთად, მდგრადი განვითარების პრინციპების განხორციელების მიხედვით.

დაფუძნდა გაეროს „გლობალური შეთანხმება“, რომელიც ითვლება კორპორაციული მდგრადობისა და პასუხისმგებლობის ყველაზე მასშტაბურ ინიციატივად მსოფლიოში. ის აერთიანებს კომპანიებს, ბიზნეს ასოციაციებს, სამოქალაქო ორგანიზაციებს და სამთავრობო სტრუქტურებს, რომლებიც ხელს უწყობენ პასუხისმგებელი ბიზნესსაქმიანობის 10 პრინციპის დანერგვას მსოფლიოში.

“ანგარიშგების გლობალურმა ინიციატივამ” (The Global Reporting Initiative / GRI) გამოაქვეყნა მდგრადი განვითარების ანგარიშგების ფორმატის პირველი ვერსია. GRI ფორმატი წარმოადგენს პირველ გლობალურ სტანდარტს მდგრადი განვითარების ანგარიშგებისათვის.

გაეროს ათასწლეულის სამიტზე სახელმწიფოთა ლიდერებმა მიიღეს ე.წ. „ათასწლეულის დეკლარაცია“ და 2015 წლისთვის დასახეს 8 გლობალური მიზანი, რომლებიც „ათასწლეულის განვითარების მიზნების“ (MDGs) სახელით გახდა ცნობილი.

ევროკომისიამ გამოაქვეყნა საკონსულტაციო დოკუმენტი (Green Paper) „კორპორაციული სოციალური პასუხისმგებლობის ევროპული სისტემის განვითარება“ (Promoting a European framework for Corporate Social Responsibility).

ჩატარდა მსოფლიო სამიტი მდგრადი განვითარებისთვის იოჰანესბურგში. სამიტზე რამდენიმე საერთაშორისო შეთანხმება მიიღეს, მათ შორის „იოჰანესბურგის დეკლარაცია“.

ევროკომისიამ გამოაქვეყნა დოკუმენტი „ კორპორაციული სოციალური პასუხისმგებლობა - ბიზნესის წვლილი მდგრად განვითარებაში“, რომელიც, ფაქტიურად, წარმოადგენს ევროკავშირის პირველ სტრატეგიას კორპორაციულ სოციალურ პასუხისმგებლობაზე.

დაფუძნდა მომპოვებელი სექტორის გამჭვირვალობის ინიციატივა, რომლის მიზანია ნავთობის, გაზისა და მინერალური რესურსების მოპოვების ინდუსტრიაში ღია და ანგარიშვალდებული მენეჯმენტის სისტემების დანერგვის ხელშეწყობა.

გამოქვეყნდა ეკვატორის პრინციპების პირველი რედაქცია. ეკვატორის პრინციპები წარმოადგენს პროექტების დაფინანსების პროცესში გარემოსდაცვითი და სოციალური რისკების გამოვლენის, შეფასებისა და მართვის შესახებ ნებაყოფლობითი სტანდარტების ნაკრებს.

ევროკომისიამ გამოაქვეყნა „ევროპული გზამკვლევი ბიზნესისთვის - გზა მდგრადი და კონკურენტუნარიანი მეწარმეობისკენ“, რომელშიც ჩამოყალიბებულია ევროკავშირის მიზნები კორპორაციულ პასუხისმგებლობასთან დაკავშირებით შემდეგი წლებისათვის.

გამოქვეყნდა „გაეროს პასუხისმგებელი ინვესტირების პრინციპები“, რომელიც საერთაშორისოდ აღიარებული გლობალური ინსტრუმენტია პასუხისმგებელი ინვესტირების სფეროში. პრინციპები განსაზღვრავს, თუ როგორ უნდა ინტეგრირდეს გარემოსდაცვითი, სოციალური და კორპორაციული მართვის საკითხები საინვესტიციო გადაწყვეტილებების მიღების პროცესში.

მაიკლ პორტერმა და მარკ კრამერმა Harvard Business Review-ში გამოქვეყნებულ სტატიაში “სტრატეგია და საზოგადოება: კავშირი საკონკურენციო უპირატესობასა და კორპორაციულ სოციალურ პასუხისმგებლობას შორის“ წარმოადგინეს „გაზიარებული ღირებულების შექმნის“ (Creating Shared Value) კონცეფცია. ეს კონცეფცია მათ განავითარეს 2011 წლის სტატიაში „გაზიარებული ღირებულების შექმნა: კაპიტალიზმის გადახედვა და კორპორაციების როლი საზოგადოებაში“. „გაზიარებული ღირებულების შექმნის“ კონცეფციის ამოსავალს წარმოადგენს დებულება, რომ კომპანიის კონკურენტუნარიანობა და საზოგადოების სიჯანსაღე და კეთილდღეობა ურთიერთდამოკიდებულია.

გამოქვეყნდა ISO 26000 - კორპორაციული სოციალური პასუხისმგებლობის საერთაშორისო სტანდარტი.

გაერომ დაამტკიცა „სახელმძღვანელო პრინციპები ბიზნესისა და ადამიანის უფლებების შესახებ“ - პირველი გლობალური სტანდარტი ბიზნესსაქმიანობაში ადამიანის უფლებებთან დაკავშირებული ზეგავლენების მართვის და პრევენციის შესახებ.

ევროკომისიამ გამოაქვეყნა ევროკავშირის ახალი CSR სტრატეგია 2011-2014 წლებისათვის.

ხელი მოეწერა „პრინციპებს მდგრადი და პასუხისმგებელი სადაზღვევო საქმიანობისთვის“, რომლებიც შეიმუშავა გაეროს გარემოსდაცვითი პროგრამის საფინანსო ინიციატივამ UNEP FI. პრიცნიპები წარმოადგენს გლობალურ სარეკომენდაციო ჩარჩო დოკუმენტს სადაზღვევო კომპანიებისთვის სოციალური, გარემოსდაცვითი და კორპორაციული მმართველობის რისკებისა და შესაძლებლობების სამართავად.

ევროკომისიამ გამოაქვეყნა დირექტივა არაფინანსურ ანგარიშგებაზე (EU directive 2014/95/EU on non-financial reporting), რომელიც მხვილი კომპანიებისაგან მოითხოვს საჯაროდ წარმოადგინონ ანგარიში გარემოსდაცვით, სოციალურ და კორპორაციული მართვის საკითხებზე. აღნიშნული მოთხოვნა სავალდებულო გახდა 2018 წლიდან და შეეხო ევროკავშირის 6000-მდე მსხვილ კომპანიას.

2014 წლის 1 აპრილს ინდოეთმა, პირველმა ქვეყანამ მსოფლიოში, მიიღო „CSR კანონი“. კერძოდ, კომპანიების შესახებ კანონში (Section 135 of India's Companies Act) შეტანილი ცვლილების მიხედვით, გარკვეული ზომის მსხვილი კომპანიები ვალდებულნი არიან ყოველ წელს მოგების სულ მცირე 2% წარმართონ CSR-ზე, ანუ სოციალური და გარემოსდაცვითი პრობლემების მოგვარებაზე. კანონი შეეხება კომპანიებს, რომელთა საშუალო მოგება სამი წლის განმავლობაში 50 მილიონ რუპიას ($816,000 USD) აღემატება. კომპანიებს თავად შეუძლიათ განსაზღვრონ საკუთარი სოციალური ინვესტიციების სფეროები, თუმცა მთავრობა რეკომენდაციის სახით მიუთითებს განსაკუთრებულად მწვავე საჭიროებათა მიმართულებებს, გარემოს დაცვის, გენდერული თანასწორობის, სიღარიბის, შიმშილის აღმოფხვრის და ჯანდაცვის გაუმჯობესების ჩათვლით.

გაეროს გენერალურმა ასამბლეამ მიიღო „2030 წლის დღის წესრიგი მდგრადი განვითარებისთვის“, რომლის განუყოფელი ნაწილია მდგრადი განვითარების მიზნები. დოკუმენტში ხაზგასმულია ბიზნესის როლი გლობალური განვითარების მიზნების მიღწევაში.

CSR Europe -მა გამოაქვეყნა Enterprise 2020 Manifesto, რომელშიც ჩამოყალიბებულია კორპორაციული პასუხისმგებლობის განვითარების 3 სტრატეგიული, პრიორიტეტული მიმართულება შემდეგი 5 წლისთვის: დასაქმებისა და ინკლუზიის ხელშეწყობა; კომპანიათა თანამშრომლობა სოციალურ პარტნიორებთან წარმოების და მოხმარების ახალი, მდგრადი მეთოდების შესამუშავებლად; ბიზნეს ქცევის განმსაზღვრელ პრინციპად ადამიანის უფლებათა პატივისცემის და გამჭვირვალობის დამკვიდრება.

პარიზში, გაეროს კლიმატის ცვლილების კონფერენციაზე, კლიმატის ცვლილების ჩარჩო კონვენციის ფარგლებში მიიღეს პარიზის შეთანხმება კლიმატის ცვლილების შესახებ (პარიზის კლიმატის შეთანხმება). პარიზის შეთანხმება კლიმატის ცვლილების შესახებ მიზნად ისახავს შეებრძოლოს კლიმატის ცვლილებას,კონკრეტულად კი შეთანხმების მიზანია, რომ გლობალურმა საშუალო ტემპერატურის ზრდამ 2 გრადუს ცელსიუსს არ გადააჭარბოს წინა ინდუსტრიულ პერიოდთან შედარებით, ასევე, ძალისხმევა მიმართოს, რომ ზრდა 1.5 გრადუს ცელსიუსამდე შეიზღუდოს. შეთანხმება, ასევე, მიზნად ისახავს გააძლიეროს ქვეყნების უნარები გაუმკლავდნენ კლიმატის ცვლილების შედეგებს.

დიდ ბრიტანეთში პარლამენტმა დაამტკიცა კანონი თანამედროვე მონობის შესახებ (Modern Slavery Act). ის შეიცავს პარაგრაფს, რომლის თანახმად ყველა მსხვილი კომპანია ბრიტანეთში ვალდებულია ყოველწლიურად გამოაქვეყნოს განაცხადი, თუ რა ზომებს მიმართავს საკუთარი მოწოდების ჯაჭვში თანამედროვე მონობის რისკების პრევენციისა და მართვის მიზნით.

ანგარიშგების გლობალურმა ინიციატივამ (GRI) გამოაქვეყნა მდგრადი განვითარების ანგარიშგების გლობალური სტანდარტები (Global Standards for Sustainability Reporting) - ანგარიშგების უნივერსალური ფორმატი, რომლის მიხედვით ყველა ზომის, ყველა ქვეყნის და ყველა სექტორის ორგანიზაციას შეუძლია წარმოადგინოს მდგრადი განვითარების ანგარიში საკუთარი საქმიანობის სოციალური, გარემოსდაცვითი და ეკონომიკური ზეგავლენების და შედეგების შესახებ (ფორმატის პირველი ვერსია 2000 წელს გამოქვეყნდა).

დიდ ბრიტანეთში შემოიღეს სავალდებულო ანგარიშგება გენდერული სახელფასო სხვაობის (gender pay gap) შესახებ. ვალდებულება ეხება ყველა კომპანიას ბრიტანეთში, რომელსაც 250-ზე მეტი თანამშრომელი ჰყავს.

ძალაში შევიდა ევროკომისიის ახალი დადგენილენა (ე.წ. ESG ანგარიშგების დადგენილება /"ESG Disclosures Regulation") საფინანსო სექტორში მდგრადი განვითარების საკითხებთან დაკავშირებული ინფორმაციის გახსნის შესახებ. დადგენილება ამოქმედდება 2021 წლის მარტიდან. დადგენილება შეეხება სხვადასხვა ტიპის ინვესტორებს და საფინანსო კონსულტანტებს და მოითხოვს სოციალური, გარემოსდაცვითი და კორპორაციული მმართველობის საკითხების (ESG ) გათვალისიწინებას საინვესტიციო გადაწყვეტილებების მიღებისას და საფინანსო კონსულტირების პროცესში. დადგენილება, ასევე, აწესებს - როგორ უნდა მოხდეს ინფორმაციის გახსნა მდგრადი/პასუხისმგებელი ინვესტირების საფინანსო პროდუქტების შესახებ.

გაეროს „პასუხისმგებელი საბანკო საქმიანობის პრინციპები“ (UN Principles for Responsible Banking) გამოქვეყნდა გაეროს ყოველწლიურ გენერალურ ასამბლეაზე ნიუ-იორკში, 2019 წლის 22-23 სექტემბერს. პრინციპების თავდაპირველი ხელმომწერი იყო 130 ბანკი 49 ქვეყნიდან.

„პრინციპები“ წარმოადგენს მდგრადი და პასუხისმგებელი საბანკო სისტემის ჩარჩო დოკუმენტს და საშუალებას აძლევს ამ სექტორის კომპანიებს წარმოაჩინონ თავიანთი დადებითი ზეგავლენა საზოგადოებაზე.

მსოფლიოს ეკონომიკურმა ფორუმმა დავოსში „მდგრადი განვითარების ზეგავლენის სამიტზე“ გამოაქვეყნა ანგარიში “Measuring Stakeholder Capitalism – towards common metrics and consistent reporting of sustainable value creation”, რომელიც შეიმუშავა მსოფლიოს ეკონომიკური ფორუმის საერთაშორისო ბიზნეს საბჭომ, Bank of America-სთან და ე.წ დიდი ოთხეულის აუდიტორულ კომპანიებთან Deloitte, EY, KPMG and PwC თანამშრომლობით.

ანგარიშში წარმოდგენილია უნივერსალური სოციალური, გარემოსდაცვითი და კორპორაციული მმართველობის (ESG) საკითხების შეფასების ინდიკატორთა ნაკრები, რომლებიც კომპანიებს შეუძლიათ გამოიყენონ ამ საკითხებზე ინფორმაციის წარმოსადგენად თავიანთ კორპორაციულ ანგარიშებში და მდგრადი განვითარების მიზნებში საკუთარი წვლილის გასაზომად.

შრომის საერთაშორისო ორგანიზაციამ (International Labour Organisation) მიიღო პირველი ექვსი საერთაშორისო კონვენცია და რეკომენდაცია შრომით უფლებებზე, რომლებიც შეეხებოდა სამუშაო საათებს, დედების დაცვას, დასაქმების მინიმალურ ასაკს, უმუშევრობას, ღამის საათებში მუშაობას.

გაერომ მიიღო „ადამიანის უფლებათა საყოველთაო დეკლარაცია“, რომელიც ფუძემდებლური დოკუმენტია ადამიანის უფლებათა სფეროში.

ამერიკელმა ეკონომისტმა, ჰოვარდ ბოუენმა (Howard Bowen) შექმნა ტერმინი „კორპორაციული სოციალური პასუხისმგებლობა“. თავის საეტაპო წიგნში „ბიზნესმენის სოციალური პასუხისმგებლობა“ (Social Responsibilities of the Businessman), ის წერდა: CSR შეეხება ბიზნესმენთა პასუხისმგებლობას გაატაროს პოლიტიკა, რომელიც საზოგადოების მიზნებისა და ღირებულებების შესატყვისია“. თანამედროვე გაგებით კორპორაციული პასუხისმგებლობის პრინციპები სწორედ ამ ხედვას ეფუძნება. ბოუენს ხშირად CSR-ის „მამად“ მოიხსენიებენ.

აშშ-ში მიიღეს კანონი თანაბარი ანაზღაურების შესახებ (The Equal Pay Act), რომელიც კრძალავს ხელფასის თვალსაზრისით გენდერულ დისკრიმინაციას.

მილტონ ფრიდმანმა გამოაქვეყნა The New York Times Magazine-ში თავისი ცნობილი სტატია „ბიზნესის სოციალური პასუხისმგებლობა მოგების ზრდაა“ (The Social Responsibility of Business is to Increase its Profits), რომელშიც იგი აყალიბებდა საკუთარ დოქტრინას და ასაბუთებდა, რომ ბიზნესს არა აქვს პასუხისმგებლობა საზოგადოების წინაშე, ის მხოლოდ საკუთარი მეწილეებისა და აქციათა მფლობელების წინაშე არის პასუხისმგებელი მოგების მაქსიმიზაციაზე.

აშშ-ს ეკონომიკური განვითარების კომიტეტმა (CED) გამოაქვეყნა პუბლიკაცია „ბიზნეს კომპანიების სოციალური პასუხისმგებლობა“ (Social Responsibilities of Business Corporations), რომელშიც განხილულია საზოგადოების ახალი მოლოდინები კომპანიების მიმართ. ნაშრომს შემოაქვს ბიზნესსა და საზოგადოებას შორის „სოციალური კონტრაქტის“ კონცეფცია, რომლის თანახმად კომპანიები არსებობენ და საქმიანობენ, თუ ამაზე საზოგადოების თანხმობა არსებობს, ამიტომაც მათ აქვთ საზოგადოების საჭიროებების დაკმაყოფილებაში წვლილის შეტანის ვალდებულება.

ჩატარდა გაეროს სტოკჰოლმის კონფერენცია „ჰუმანური გარემოს“ შესახებ, რომელზეც, სხვა საკითხებთან ერთად, განხილული იყო ბიზნესის როლი და პასუხისმგებლობები საზოგადოებაში.

დაფუძნდა მსოფლიო კომისია გარემოსა და განვითარებაზე.

ედუარდ ფრიმანმა გამოაქვეყნა წიგნი „სტრატეგიული მენეჯმენტი: დაინტერესებულ მხარეთა მიდგომა“ (R. Edward Freeman, „Strategic Management: A Stakeholder Approach“), რომელშიც ის აყალიბებს თავის „დაინტერესებულ მხარეთა თეორიას“; თეორიის თანახმად კომპანიამ ღირებულება უნდა შექმნას ყველა დაინტერესებული მხარისათვის და არა მხოლოდ მეწილეებისათვის.

ხელი მოეწერა მონრეალის პროტოკოლს ოზონის შრის დამშლელი ნივთიერებების შესახებ - გლობალურ შეთანხმებას, რომლის მიზანია სტრატოსფეროს ოზონის შრის დაცვა ოზონის დამაზიანებელი ქიმიური ნივთიერებების (ODS) წარმოებისა და მოხმარების ეტაპობრივად ხმარებიდან ამოღების გზით.

გარემოსა და განვითარების მსოფლიო კომისიამ (ე.წ. "ბრუნდტლანდის კომისიამ“) ჩამოაყალიბა მდგრადი განვითარების განმარტება.

შვედეთი გახდა პირველი ქვეყანა, რომელმაც დააწესა „ნახშირბადის გადასახადი“ (carbon tax).

ჯორჯიას უნივერსიტეტის (აშშ) პროფესორმა არჩი ქეროლმა (Archie B. Carroll) გამოაქვეყნა თავისი ცნობილი სტატია „კორპორაციული სოციალური პასუხისმგებლობის პირამიდა: ორგანიზაციის დაინტერესებულ მხარეთა მორალური მენეჯმენტი“ (The Pyramid of Corporate Social Responsibility: Toward the Moral Management of Organizational Stakeholders), რომელშიც ავტორი განსაზღვრავს კომპანიის ძირითად პასუხისმგებლობათა სფეროებს.

გაეროს კონფერენცია გარემოსა და განვითარებაზე (ე.წ. რიოს დედამიწის სამიტი). სამიტზე მიიღეს რიოს დეკლარაცია გარემოსა და განვითარებაზე, „დღის წესრიგი 21“ (გაეროს სამოქმედო გეგმა მდგრად განვითარებაზე), აგრეთვე, ხელმოსაწერად წარადგინეს ბიომრავალფეროვნების კონვენცია და გაეროს ჩარჩოკონვენცია კლიმატის ცვლილებაზე.

ძალაში შევიდა გაეროს ჩარჩო კონვენცია კლიმატის ცვლილების შესახებ (UN Framework Convention on Climate Change /UNFCCC), რომელიც 1992 წლის რიოს სამიტზე მიიღეს. კონვენციის მიზანია ატმოსფეროში სათბურის აირების კონცენტრაციის სტაბილიზაცია და კლიმატის ცვლილების სახიფათო შედეგების პრევენცია.

კონვენცია აწესებს სათბურის აირების გაფრქვევების არასავალდებულო ზღვრებს ქვეყნებისათვის.

ჯონ ელკინგტონმა შექმნა ტერმინი „სამმაგი შედეგი“ (“triple bottom line“), რომლის თანახმად მდგრადობა გაიაზრება როგორც სოციალური, ეკონომიკური და გარემოსდაცვითი ღირებულებების ერთიანობა.

ბრიტანეთის ექვსმა კომპანიამ (London Benchmarking Group) შეიმუშავა სტანდარტი LBG - გლობალური სტანდარტი კორპორაციული სათემო ინვესტიციების შეფასების, მონაცემების გაზომვისა და ანგარიშგებისათვის.

ოფიციალურად გამოქვეყნდა ISO 14001 - გარემოსდაცვითი მენეჯმენტის სისტემის ნებაყოფლობითი საერთაშორისო სტანდარტი.

მიიღეს კიოტოს ოქმი (Kyoto protocol) - კლიმატის ცვლილების ჩარჩო –კონვენციის (UNFCCC) ფარგლებში დადებული დამატებითი საერთაშორისო შეთანხმება. კიოტოს ოქმი აწესებს ქვეყნებისთვის სათბურის აირების ატმოსფეროში გაფრქვევის კონკრეტულ (თითოეული ქვეყნისთვის განსხვავებულ) სავალდებულო ზღვრებს (ქვოტებს).

დაფუძნდა დოუ ჯონსის მდგრადობის ინდექსი - გლობალური საფონდო ინდექსი, რომელიც აფასებს მსოფლიოს წამყვანი კომპანიების საქმიანობას ფინანსურ მაჩვენებლებთან ერთად, მდგრადი განვითარების პრინციპების განხორციელების მიხედვით.

დაფუძნდა გაეროს „გლობალური შეთანხმება“, რომელიც ითვლება კორპორაციული მდგრადობისა და პასუხისმგებლობის ყველაზე მასშტაბურ ინიციატივად მსოფლიოში. ის აერთიანებს კომპანიებს, ბიზნეს ასოციაციებს, სამოქალაქო ორგანიზაციებს და სამთავრობო სტრუქტურებს, რომლებიც ხელს უწყობენ პასუხისმგებელი ბიზნესსაქმიანობის 10 პრინციპის დანერგვას მსოფლიოში.

“ანგარიშგების გლობალურმა ინიციატივამ” (The Global Reporting Initiative / GRI) გამოაქვეყნა მდგრადი განვითარების ანგარიშგების ფორმატის პირველი ვერსია. GRI ფორმატი წარმოადგენს პირველ გლობალურ სტანდარტს მდგრადი განვითარების ანგარიშგებისათვის.

გაეროს ათასწლეულის სამიტზე სახელმწიფოთა ლიდერებმა მიიღეს ე.წ. „ათასწლეულის დეკლარაცია“ და 2015 წლისთვის დასახეს 8 გლობალური მიზანი, რომლებიც „ათასწლეულის განვითარების მიზნების“ (MDGs) სახელით გახდა ცნობილი.

ევროკომისიამ გამოაქვეყნა საკონსულტაციო დოკუმენტი (Green Paper) „კორპორაციული სოციალური პასუხისმგებლობის ევროპული სისტემის განვითარება“ (Promoting a European framework for Corporate Social Responsibility).

ჩატარდა მსოფლიო სამიტი მდგრადი განვითარებისთვის იოჰანესბურგში. სამიტზე რამდენიმე საერთაშორისო შეთანხმება მიიღეს, მათ შორის „იოჰანესბურგის დეკლარაცია“.

ევროკომისიამ გამოაქვეყნა დოკუმენტი „ კორპორაციული სოციალური პასუხისმგებლობა - ბიზნესის წვლილი მდგრად განვითარებაში“, რომელიც, ფაქტიურად, წარმოადგენს ევროკავშირის პირველ სტრატეგიას კორპორაციულ სოციალურ პასუხისმგებლობაზე.

დაფუძნდა მომპოვებელი სექტორის გამჭვირვალობის ინიციატივა, რომლის მიზანია ნავთობის, გაზისა და მინერალური რესურსების მოპოვების ინდუსტრიაში ღია და ანგარიშვალდებული მენეჯმენტის სისტემების დანერგვის ხელშეწყობა.

გამოქვეყნდა ეკვატორის პრინციპების პირველი რედაქცია. ეკვატორის პრინციპები წარმოადგენს პროექტების დაფინანსების პროცესში გარემოსდაცვითი და სოციალური რისკების გამოვლენის, შეფასებისა და მართვის შესახებ ნებაყოფლობითი სტანდარტების ნაკრებს.

ევროკომისიამ გამოაქვეყნა „ევროპული გზამკვლევი ბიზნესისთვის - გზა მდგრადი და კონკურენტუნარიანი მეწარმეობისკენ“, რომელშიც ჩამოყალიბებულია ევროკავშირის მიზნები კორპორაციულ პასუხისმგებლობასთან დაკავშირებით შემდეგი წლებისათვის.

გამოქვეყნდა „გაეროს პასუხისმგებელი ინვესტირების პრინციპები“, რომელიც საერთაშორისოდ აღიარებული გლობალური ინსტრუმენტია პასუხისმგებელი ინვესტირების სფეროში. პრინციპები განსაზღვრავს, თუ როგორ უნდა ინტეგრირდეს გარემოსდაცვითი, სოციალური და კორპორაციული მართვის საკითხები საინვესტიციო გადაწყვეტილებების მიღების პროცესში.

მაიკლ პორტერმა და მარკ კრამერმა Harvard Business Review-ში გამოქვეყნებულ სტატიაში “სტრატეგია და საზოგადოება: კავშირი საკონკურენციო უპირატესობასა და კორპორაციულ სოციალურ პასუხისმგებლობას შორის“ წარმოადგინეს „გაზიარებული ღირებულების შექმნის“ (Creating Shared Value) კონცეფცია. ეს კონცეფცია მათ განავითარეს 2011 წლის სტატიაში „გაზიარებული ღირებულების შექმნა: კაპიტალიზმის გადახედვა და კორპორაციების როლი საზოგადოებაში“. „გაზიარებული ღირებულების შექმნის“ კონცეფციის ამოსავალს წარმოადგენს დებულება, რომ კომპანიის კონკურენტუნარიანობა და საზოგადოების სიჯანსაღე და კეთილდღეობა ურთიერთდამოკიდებულია.

გამოქვეყნდა ISO 26000 - კორპორაციული სოციალური პასუხისმგებლობის საერთაშორისო სტანდარტი.

გაერომ დაამტკიცა „სახელმძღვანელო პრინციპები ბიზნესისა და ადამიანის უფლებების შესახებ“ - პირველი გლობალური სტანდარტი ბიზნესსაქმიანობაში ადამიანის უფლებებთან დაკავშირებული ზეგავლენების მართვის და პრევენციის შესახებ.

ევროკომისიამ გამოაქვეყნა ევროკავშირის ახალი CSR სტრატეგია 2011-2014 წლებისათვის.

ხელი მოეწერა „პრინციპებს მდგრადი და პასუხისმგებელი სადაზღვევო საქმიანობისთვის“, რომლებიც შეიმუშავა გაეროს გარემოსდაცვითი პროგრამის საფინანსო ინიციატივამ UNEP FI. პრიცნიპები წარმოადგენს გლობალურ სარეკომენდაციო ჩარჩო დოკუმენტს სადაზღვევო კომპანიებისთვის სოციალური, გარემოსდაცვითი და კორპორაციული მმართველობის რისკებისა და შესაძლებლობების სამართავად.

ევროკომისიამ გამოაქვეყნა დირექტივა არაფინანსურ ანგარიშგებაზე (EU directive 2014/95/EU on non-financial reporting), რომელიც მხვილი კომპანიებისაგან მოითხოვს საჯაროდ წარმოადგინონ ანგარიში გარემოსდაცვით, სოციალურ და კორპორაციული მართვის საკითხებზე. აღნიშნული მოთხოვნა სავალდებულო გახდა 2018 წლიდან და შეეხო ევროკავშირის 6000-მდე მსხვილ კომპანიას.

2014 წლის 1 აპრილს ინდოეთმა, პირველმა ქვეყანამ მსოფლიოში, მიიღო „CSR კანონი“. კერძოდ, კომპანიების შესახებ კანონში (Section 135 of India's Companies Act) შეტანილი ცვლილების მიხედვით, გარკვეული ზომის მსხვილი კომპანიები ვალდებულნი არიან ყოველ წელს მოგების სულ მცირე 2% წარმართონ CSR-ზე, ანუ სოციალური და გარემოსდაცვითი პრობლემების მოგვარებაზე. კანონი შეეხება კომპანიებს, რომელთა საშუალო მოგება სამი წლის განმავლობაში 50 მილიონ რუპიას ($816,000 USD) აღემატება. კომპანიებს თავად შეუძლიათ განსაზღვრონ საკუთარი სოციალური ინვესტიციების სფეროები, თუმცა მთავრობა რეკომენდაციის სახით მიუთითებს განსაკუთრებულად მწვავე საჭიროებათა მიმართულებებს, გარემოს დაცვის, გენდერული თანასწორობის, სიღარიბის, შიმშილის აღმოფხვრის და ჯანდაცვის გაუმჯობესების ჩათვლით.

გაეროს გენერალურმა ასამბლეამ მიიღო „2030 წლის დღის წესრიგი მდგრადი განვითარებისთვის“, რომლის განუყოფელი ნაწილია მდგრადი განვითარების მიზნები. დოკუმენტში ხაზგასმულია ბიზნესის როლი გლობალური განვითარების მიზნების მიღწევაში.

CSR Europe -მა გამოაქვეყნა Enterprise 2020 Manifesto, რომელშიც ჩამოყალიბებულია კორპორაციული პასუხისმგებლობის განვითარების 3 სტრატეგიული, პრიორიტეტული მიმართულება შემდეგი 5 წლისთვის: დასაქმებისა და ინკლუზიის ხელშეწყობა; კომპანიათა თანამშრომლობა სოციალურ პარტნიორებთან წარმოების და მოხმარების ახალი, მდგრადი მეთოდების შესამუშავებლად; ბიზნეს ქცევის განმსაზღვრელ პრინციპად ადამიანის უფლებათა პატივისცემის და გამჭვირვალობის დამკვიდრება.

პარიზში, გაეროს კლიმატის ცვლილების კონფერენციაზე, კლიმატის ცვლილების ჩარჩო კონვენციის ფარგლებში მიიღეს პარიზის შეთანხმება კლიმატის ცვლილების შესახებ (პარიზის კლიმატის შეთანხმება). პარიზის შეთანხმება კლიმატის ცვლილების შესახებ მიზნად ისახავს შეებრძოლოს კლიმატის ცვლილებას,კონკრეტულად კი შეთანხმების მიზანია, რომ გლობალურმა საშუალო ტემპერატურის ზრდამ 2 გრადუს ცელსიუსს არ გადააჭარბოს წინა ინდუსტრიულ პერიოდთან შედარებით, ასევე, ძალისხმევა მიმართოს, რომ ზრდა 1.5 გრადუს ცელსიუსამდე შეიზღუდოს. შეთანხმება, ასევე, მიზნად ისახავს გააძლიეროს ქვეყნების უნარები გაუმკლავდნენ კლიმატის ცვლილების შედეგებს.

დიდ ბრიტანეთში პარლამენტმა დაამტკიცა კანონი თანამედროვე მონობის შესახებ (Modern Slavery Act). ის შეიცავს პარაგრაფს, რომლის თანახმად ყველა მსხვილი კომპანია ბრიტანეთში ვალდებულია ყოველწლიურად გამოაქვეყნოს განაცხადი, თუ რა ზომებს მიმართავს საკუთარი მოწოდების ჯაჭვში თანამედროვე მონობის რისკების პრევენციისა და მართვის მიზნით.

ანგარიშგების გლობალურმა ინიციატივამ (GRI) გამოაქვეყნა მდგრადი განვითარების ანგარიშგების გლობალური სტანდარტები (Global Standards for Sustainability Reporting) - ანგარიშგების უნივერსალური ფორმატი, რომლის მიხედვით ყველა ზომის, ყველა ქვეყნის და ყველა სექტორის ორგანიზაციას შეუძლია წარმოადგინოს მდგრადი განვითარების ანგარიში საკუთარი საქმიანობის სოციალური, გარემოსდაცვითი და ეკონომიკური ზეგავლენების და შედეგების შესახებ (ფორმატის პირველი ვერსია 2000 წელს გამოქვეყნდა).

დიდ ბრიტანეთში შემოიღეს სავალდებულო ანგარიშგება გენდერული სახელფასო სხვაობის (gender pay gap) შესახებ. ვალდებულება ეხება ყველა კომპანიას ბრიტანეთში, რომელსაც 250-ზე მეტი თანამშრომელი ჰყავს.

ძალაში შევიდა ევროკომისიის ახალი დადგენილენა (ე.წ. ESG ანგარიშგების დადგენილება /"ESG Disclosures Regulation") საფინანსო სექტორში მდგრადი განვითარების საკითხებთან დაკავშირებული ინფორმაციის გახსნის შესახებ. დადგენილება ამოქმედდება 2021 წლის მარტიდან. დადგენილება შეეხება სხვადასხვა ტიპის ინვესტორებს და საფინანსო კონსულტანტებს და მოითხოვს სოციალური, გარემოსდაცვითი და კორპორაციული მმართველობის საკითხების (ESG ) გათვალისიწინებას საინვესტიციო გადაწყვეტილებების მიღებისას და საფინანსო კონსულტირების პროცესში. დადგენილება, ასევე, აწესებს - როგორ უნდა მოხდეს ინფორმაციის გახსნა მდგრადი/პასუხისმგებელი ინვესტირების საფინანსო პროდუქტების შესახებ.

გაეროს „პასუხისმგებელი საბანკო საქმიანობის პრინციპები“ (UN Principles for Responsible Banking) გამოქვეყნდა გაეროს ყოველწლიურ გენერალურ ასამბლეაზე ნიუ-იორკში, 2019 წლის 22-23 სექტემბერს. პრინციპების თავდაპირველი ხელმომწერი იყო 130 ბანკი 49 ქვეყნიდან.

„პრინციპები“ წარმოადგენს მდგრადი და პასუხისმგებელი საბანკო სისტემის ჩარჩო დოკუმენტს და საშუალებას აძლევს ამ სექტორის კომპანიებს წარმოაჩინონ თავიანთი დადებითი ზეგავლენა საზოგადოებაზე.

მსოფლიოს ეკონომიკურმა ფორუმმა დავოსში „მდგრადი განვითარების ზეგავლენის სამიტზე“ გამოაქვეყნა ანგარიში “Measuring Stakeholder Capitalism – towards common metrics and consistent reporting of sustainable value creation”, რომელიც შეიმუშავა მსოფლიოს ეკონომიკური ფორუმის საერთაშორისო ბიზნეს საბჭომ, Bank of America-სთან და ე.წ დიდი ოთხეულის აუდიტორულ კომპანიებთან Deloitte, EY, KPMG and PwC თანამშრომლობით.

ანგარიშში წარმოდგენილია უნივერსალური სოციალური, გარემოსდაცვითი და კორპორაციული მმართველობის (ESG) საკითხების შეფასების ინდიკატორთა ნაკრები, რომლებიც კომპანიებს შეუძლიათ გამოიყენონ ამ საკითხებზე ინფორმაციის წარმოსადგენად თავიანთ კორპორაციულ ანგარიშებში და მდგრადი განვითარების მიზნებში საკუთარი წვლილის გასაზომად.